[ad_1]

Publicado originalmente en Desencadenado.com.

Unchained es el socio oficial de custodia colaborativa de EE. UU. de Bitcoin Magazine y un patrocinador integral del contenido relacionado publicado a través de Bitcoin Magazine. Para obtener más información sobre los servicios ofrecidos, los productos de custodia y la relación entre Unchained y Bitcoin Magazine, visite nuestro sitio web.

No suele verse el término “Roth IRA” como tendencia en línea, pero en 2021, el inversionista en tecnología Peter Thiel fue noticia por su alcancía Roth IRA libre de impuestos de $ 5 mil millones. ¿Cómo lo hizo? La respuesta son inversiones alternativas. Usó una IRA autodirigida para invertir varias veces en empresas de tecnología en etapa inicial. ¿Es una laguna jurídica? Posiblemente. Pero sucedió, llamó la atención y la estructura del IRA en cuestión podría ser objeto de un mayor escrutinio.

“Thiel tomó una cuenta de jubilación valorada en menos de 2.000 dólares en 1999 y la convirtió en una ganancia inesperada de 5.000 millones de dólares”. – ProPública (2021)

Veamos seis riesgos comunes asociados con las IRA autodirigidas y de chequera, cómo pueden aplicarse en el contexto de bitcoin y por qué puede haber una mayor regulación en el futuro. Pero primero, debemos definir nuestros términos y diferenciar entre estructuras IRA.

Las diferentes estructuras de IRA

Las diferentes estructuras IRA pueden comportarse del tipo «cada cuadrado es un rectángulo, pero no todos los rectángulos son cuadrados». Las cuentas IRA pueden ser tradicionales (antes de impuestos) o Roth (después de impuestos) independientemente de la relación o estructura de custodia. Todas las cuentas IRA tienen custodia. Un custodio, en el contexto de las IRA, es una institución financiera autorizada que supervisa y administra la IRA.

IRA bancarias y de corretaje

Las IRA bancarias y de corretaje son los tipos más familiares y comunes. Las IRA bancarias y de corretaje permiten a los inversores invertir en acciones, bonos, ETF, fondos mutuos y otros valores, así como en productos bancarios (CD, cuentas de depósito, etc.). Los ejemplos incluyen su IRA típica Fidelity, TD Ameritrade o Charles Schwab. El IRA desencadenada es el más cercano a esta estructura en esta jerarquía.

IRA autodirigida (SDIRA)

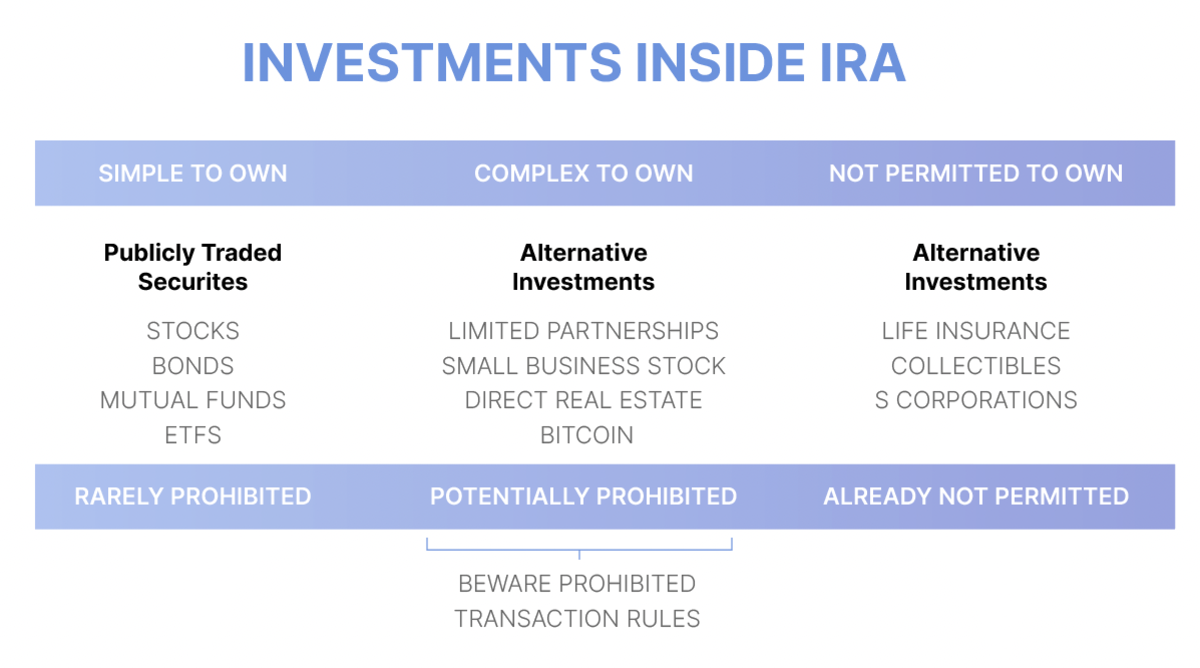

Una IRA autodirigida es una IRA de custodia en la que el custodio permite opciones de inversión ampliadas fuera de o además de los activos bancarios y de corretaje típicos (acciones, bonos, CD, etc.). Los propietarios de cuentas IRA autodirigidas pueden invertir en activos no tradicionales como bienes raíces, empresas, préstamos privados, gravámenes fiscales, metales preciosos y activos digitales. Aunque el IRS no tiene una lista definitiva de inversiones permitidas, ciertamente tiene algunas que no estan permitidos (objetos de colección, seguros de vida, ciertos derivados, S-Corps, etc.).

chequera ira

Las IRA de chequera son un subconjunto de las IRA autodirigidas. El término «IRA de chequera» no es estándar, pero generalmente se refiere a una IRA autodirigida que le otorga al propietario de la cuenta el control de las inversiones a través de una cuenta corriente, generalmente a través de un conducto LLC. Luego, el titular de la cuenta puede realizar inversiones con fondos IRA simplemente emitiendo un cheque (“control de chequera”). La libertad adicional de opciones de inversión adicionales conlleva una mayor responsabilidad de administración, así como una ambigüedad legal sobre si la estructura aún califica como una IRA exenta de impuestos.

IRA autodirigida sin chequera

Un subconjunto de IRA autodirigido donde el custodio aprueba las transacciones antes de realizar las inversiones. Los inversores deben esperar a que el custodio revise cada inversión potencial y acepte formalmente el título del activo subyacente. Estos se usaban comúnmente para inversiones inmobiliarias y de capital privado y comenzaron a recuperar popularidad una vez que surgieron incertidumbres legales adicionales con respecto a las cuentas IRA de chequera a fines de 2021 (que se analizan en la sección 4 a continuación).

Riesgos a tener en cuenta al utilizar una cuenta IRA autodirigida o de chequera

1. Liquidez

Desafortunadamente, muchos activos autodirigidos carecen de liquidez, lo que dificulta su venta rápida. Los ejemplos incluyen bienes raíces, negocios privados, metales preciosos, etc. Si alguna vez se necesita efectivo para una distribución o un gasto interno, vender un activo rápidamente podría ser un problema (lo que se agrava en otros problemas, es decir, mezclar fondos accidentalmente). Los propietarios de cuentas IRA autodirigidas deben realizar una debida diligencia exhaustiva sobre la liquidez de los activos antes de comprometerse con una estrategia de inversión.

2. Formación y estructura jurídica

Al formar una IRA de chequera, primero se establece una IRA LLC autodirigida. Luego, la LLC establece una cuenta corriente como cualquier otra entidad comercial. A continuación, la LLC se financia enviando los fondos de la IRA a la cuenta corriente.

Con la estructura legal adecuada, el propietario de la IRA puede convertirse en el único miembro administrador de la LLC y tener autoridad para firmar sobre la cuenta corriente. Sin embargo, una estructura legal, un registro o una titulación inadecuados podrían causar serios problemas para el estado de ventajas fiscales de la IRA. Muchos facilitadores de IRA de chequera son competentes, pero los errores siempre pueden generar problemas y una posible descalificación/pérdida de toda la IRA.

3. Declaración errónea de transacciones

Dentro de una IRA de chequera, los propietarios pueden financiar inversiones de forma rápida y gratuita, pero esto conlleva la responsabilidad de seguir adecuadamente las reglas y declarar las transacciones por sí mismos.

Al final de cada año, el propietario de la LLC deberá proporcionar los detalles completos de la transacción a su custodio de IRA y presentar valoración justa de mercado (FMV) información. Sin supervisión de cada transacción que realiza, es más probable que un custodio informe incorrectamente los ingresos de sus inversiones. Asegúrese siempre de que el custodio tenga información precisa para evitar infringir la ley accidentalmente.

4. Tratamiento de “distribución considerada”

Los clientes que deseen comprar metales preciosos, bienes raíces o activos digitales deben conocer el riesgo del tratamiento de “distribuciones consideradas”. Un caso reciente ante un tribunal fiscal de los Estados Unidos, McNulty v. Commissioner, ilustra los riesgos considerables de mantener una cuenta IRA de chequera. En el caso McNulty, un contribuyente utilizó su chequera IRA LLC para comprar oro a un comerciante de metales preciosos. Guardó el oro de la LLC en su casa, en su caja fuerte personal. El tribunal dictaminó que su “control irrestricto” sobre el oro de la LLC sin supervisión de terceros creó una distribución considerada sujeta a impuestos de su IRA.

Es imposible saber hasta dónde llegará un tribunal fiscal aplicando el tratamiento de “distribución considerada” a cualquier transacción o inversión determinada dentro de una cuenta IRA de chequera. Para los propietarios de IRA de chequera que poseen las claves de bitcoin en una estructura no supervisada, existe el riesgo de que el fallo McNulty pueda hacer que toda su IRA esté sujeta a impuestos. Además, dado que las inversiones alternativas se agregaron recientemente (2015) a Publicación 590 del IRSes muy posible que el IRS y el Congreso puedan aplicar un mayor escrutinio a las cuentas IRA de chequera en el futuro. Lea más sobre el caso McNulty y sus implicaciones.

5. Transacciones prohibidas

Todos los propietarios de IRA autodirigidos siempre tienen prohibido mezclar activos personales y de IRA o utilizar fondos personales para mejorar los activos de IRA. La “autonegociación” es uno de los errores más comunes para los titulares de cuentas autodirigidas. Por ejemplo, si usa su IRA para comprar bienes raíces, no podrá usar la propiedad usted mismo, ni siquiera un poquito. No puede vivir allí, quedarse allí ni alquilarse espacio de oficina allí. Ni siquiera se le permite hacer sus propias reparaciones o aportar «capital de esfuerzo».

No es sólo el propietario de la IRA el que no puede participar en ninguna “autonegociación”, sino también sus cónyuges, hijos y nietos. Se consideran personas inhabilitadas, y las penas son duras. Se trata de normas estrictas y, si se incumplen, pueden provocar enormes dolores de cabeza fiscales. No tengo la intención de aplastar ningún sueño, pero invertir su 401k/IRA en su casa de vacaciones de Airbnb frente al lago y que usted o su familia se queden allí aunque sea una vez es una mala idea. Tampoco comprar una casa de alquiler y alquilarla a miembros de la familia. Para más diversión, consulte el Lista del IRS de transacciones prohibidas aquí.

A continuación se muestran algunos ejemplos de cómo se podrían aplicar las reglas de transacciones prohibidas a los inversores en activos digitales:

- Combinar billeteras personales con billeteras IRA

- Apalancamiento sin préstamo sin recurso

- Invertir en determinados NFT coleccionables1

6. Financiamiento

la financiación dentro de una IRA autodirigida también es más complicado por varias razones:

- Por lo general, se necesita un préstamo sin recurso y un pago inicial mayor para cualquier compra de propiedad.

- Los costos y tarifas inesperados pueden acumularse rápidamente y afectar las ganancias.

- Las empresas activas propiedad de IRA podrían encontrarse con el emisión de UBIT (Impuesto sobre la Renta de Empresas No Relacionadas). Esto también afecta la superposición de bitcoin. minería dentro de una IRA.

- Todos los ingresos y gastos deben permanecer dentro de la estructura IRA y nunca mezclarse con fondos personales. Por ejemplo, cuando se estropea el calentador de agua (bienes raíces) o es necesario pagar salarios (negocios), la propia IRA debe pagar esos servicios con su propio efectivo. Los propietarios de cuentas IRA podrían verse tentados a combinar fondos temporalmente mientras buscan liquidez a corto plazo para resolver sus necesidades de efectivo.

¿Qué significa esto para las IRA de bitcoin?

El espacio IRA autodirigido tiene muchos riesgos potenciales si no se gestiona adecuadamente. El IRS y el Congreso han estado prestando especial atención a cómo se utilizan y abusan de estas estructuras. Combine esto con su interés en regular los activos digitales y el panorama parece propicio para un mayor escrutinio. Dicho esto, las IRA de bitcoin necesitan un enfoque único que mitigue estos obstáculos.

La IRA desencadenada no es una IRA de chequera

Si está buscando mantener bitcoins reales en su cuenta IRA, debería considerar la IRA Unchained. No es una “IRA de chequera” donde las transacciones deben ser reportadas por uno mismo, y Unchained usa su clave en la configuración de custodia colaborativa para rastrear las entradas y salidas de las bóvedas de IRA. Ese mecanismo de visibilidad permite al custodio monitorear activamente la IRA y, por lo tanto, permite a los usuarios seguir cumpliendo con las reglas y regulaciones actuales de la IRA.

No se requiere autoinforme y la estructura sin chequera ayuda a mitigar el riesgo de posibles dificultades (McNulty, informes erróneos de transacciones, etc.). Si bitcoin se aprecia como muchos inversores esperan y esperan, mantener adecuadamente las monedas en una estructura IRA es de suma importancia.

Este artículo se proporciona únicamente con fines educativos y no puede considerarse asesoramiento fiscal. Unchained no hace ninguna representación con respecto a las consecuencias fiscales de cualquier estructura descrita en este documento, y todas esas preguntas deben dirigirse a un abogado o contador público certificado de su elección. Jessy Gilger era empleado de Unchained en el momento en que se escribió esta publicación, pero ahora trabaja para la empresa afiliada de Unchained, Sound Advisory.

1Si bien técnicamente no forman parte de las Reglas de transacciones prohibidas (sección 4975 del Código de Rentas Internas), se prohíbe por separado mantener objetos coleccionables en una IRA según la sección 408 (m).

Publicado originalmente en Desencadenado.com.

Unchained es el socio oficial de custodia colaborativa de EE. UU. de Bitcoin Magazine y un patrocinador integral del contenido relacionado publicado a través de Bitcoin Magazine. Para obtener más información sobre los servicios ofrecidos, los productos de custodia y la relación entre Unchained y Bitcoin Magazine, visite nuestro sitio web.

[ad_2]

Una información de Bitcoin Magazine – Bitcoin News, Articles and Expert Insights